月13万円を積立中!私が実践してる副業と節約のリアルな全記録

kokiokinawa1

まえっちょのゆる資産日記

本記事は、積立投資の継続実践記として、リアルな気づきと変化を残していくためのものです。

積立を本気ではじめて2回目の積立日。続けてから36日目になりました。ようやく投資のリズムが生活の中に溶け込んできました。

証券口座を開き、チャートを見つめ、少しずつ増える資産を実感しながら、私は将来に対する不安と目の前の節約のバランスを見直すようになりました。

今日はそんな私の積立36日間のリアルな実体験を、ブログという形で残しておこうと思います。

これから投資を始める方、すでに積立をしている方と、一緒にゆるくでも続けていけたら嬉しいです。

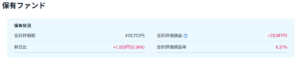

積立開始から36日。eMAXIS Slim 米国株式(S&P500)の成績がどうなっているか、証券会社サイト画面をキャプチャして記録しています。

実際の評価額と損益がこちらです。為替の影響や株価の変動で、日々少しずつ変化しています。

積立投資を始めてから、自分の意識が少しずつ変わってきました。

一番変わったのは、将来に対する不安が小さくなったこと。以前は老後資金が漠然とした不安だったのに、今ではこのまま続けていけば大丈夫かもと思えるようになってきました。

積立投資を始めて変わったこと

お金を使うことにも慎重になり、無駄な出費が減ったように思います。

例えばコンビニに立ち寄る回数が激減しました。

恥ずかしい話ですが、会社で嫌なことがあっても、イライラして無駄にお金を使うことが減り、流せるようになったのは大きな成長です。

コツコツと投資を継続できているという実感が多少のことでは動じないメンタルを育ててると実感しています。

資産が増える楽しみを知ってから、もっと入金力を高めたいと思うようになりました。

その結果、副業や節約に対しても前向きに取り組めるようになったのです。

節約=我慢ではなく、節約=未来の自分を豊かにする行動と捉えられるようになったことが、今の生活の質を上げてくれています。

私はSBI証券を使っています。

積立とはいえ、毎朝アプリを開いて確認しています。積立投資はほったらかし投資など言われてますが、見ることで投資への興味を失わずにいられます。基準価格が上がってればよしよしいいぞと思う反面下がっていれば下がってる,,,けど安くで買えるとモチベーションをあげています。

基本的に私の場合は1日一回しかアプリを開きません。最近は副業が楽しくて2~3日見るのを忘れることもあります。

私の場合、○○ショックなどの影響で暴落しているときはアプリを開かないです。没頭できることに集中することで損切りをせず投資のモチベーションを維持しています。

このブログ自体がモチベーション維持にとても役立っています。

読んでくれる人がいることで、積立を続ける理由が明確になります。

今日はどんなことが起きたか、自分が何を感じたかを書いていると、振り返りにもなりますし、習慣化にもつながります。

積立投資を始めて間もなく、トランプショックと言われる相場の急落を経験しました。その日は本当に焦りました。

トランプ大統領が関税をかける発言をしたと思えば、そうそうに関税延期したり

資産が一時的に減り、ジェットコースターのような相場でした。

このままで大丈夫なのかと不安になりました。しかし、不安になること自体が時間の無駄だと考えました。株価は誰にもわからないもの。下がったらいつもより多く購入できると考えをシフトチェンジしていきました。

過去のS&P500のチャートを見ると、数十年かけて右肩上がりを続けてきたことがわかります。

短期での上下はあるけれど、長期では着実に成長している。

その事実に何度も救われています。

もう一つ気になるのが円高リスクです。

S&P500はドル建てで運用されるため、いくら指数が上がっても、円高になると日本円での評価額が減ってしまうことがあります。

為替ヘッジなしの商品を選んでいるので、この点は少し気になりますが、それでもアメリカ経済の強さへの信頼が大きく、それを理由に続けています。

以前は、夫婦間でお金の話をするのがちょっと重たく感じていました。

でも、今は違います。

「毎月13万円積み立ててるけど、これどう思う?」とか、「生活費はどこまで削れそう?」といった会話が自然と増えました。

いくら入金力を上げても、生活が破綻してしまっては意味がありません。

そのバランスを夫婦で確認しながら、「今月はこれくらいでOKだね」と納得しながら進めています。

このプロセスが、お金のことを共有するきっかけにもなっています。

最初に目指しているのは、「5年で1,000万円」の資産形成です。

SBI証券にあるミンカブのシミュレーションアプリを使って計算したところ、

「毎月13万円の積立」「年利7%」「元本15万円」だと、5年で1,000万円が見えてきました。

もちろんシミュレーション通りにいくとは限りません。

でも、目標があると日々の行動にも芯ができて、「この買い物は必要か?」「無駄遣いになってないか?」と見直すきっかけにもなります。

最終的には、老後資金として5,000万円を目標にしています。

いわゆる老後2,000万円問題に備えるだけでなく、「お金に追われない老後」を実現するためにも必要な金額だと考えています。

正直、口に出すのも恥ずかしい目標ですが、ブログでこうして書くことで、自分自身の覚悟も強くなってきました。

13万円という積立金額は、決して少なくありません。

でも、これは固定費の見直しで実現できました。

具体的には、以下のような見直しを行いました。

実際に減らした固定費(夫婦二人分)

固定費だけで年間36.2万円の削減(月間3万円)を成功させました。

固定費削減でとてもびっくりしたことがあります(笑)

高校生のころに登録したダーツのサブスク。使わないのに16年以上加入してました。怖いですよね。皆さんも固定費の見直しをおすすめします。

その分を投資に回すことで、無理なく積立を続けることができています。

ただし、今後は世帯年収の変化も想定しています。

妻がパートを退職したこと、子どもが増えることなど、家計の収支は今後も変化する可能性があります。

そのため、再調整を前提にした積立設計が必要だと感じています。

私は2018年〜2020年にかけてFXに取り組んでいました。

その後、2023〜2024年は旧積立NISAと個別株取引にも挑戦しました。

一時的に成果が出ることもありましたが、最終的には信用取引で200万円の損失を出しました。

この経験があったからこそ、「ほったらかしのインデックス投資」が自分に合っていると確信できました。

投資には向き不向きがある。私は短期で勝つよりも長期で安心して増やすほうが向いていました。

2025年06月から本格的に入金力をあげました。新NISAの積立投資枠と成長投資枠を使って「eMAXIS Slim S&P500」に一本化しています。

この選択は、情報を整理して、過去の経験を活かして、今の自分に最も合った投資方法を選んだ結果です。

積立を始めてから36日。

実際に積み立てた金額は13万円。

資産の金額だけを見ればまだまだ小さな額ですが、それ以上にメンタル面での安定感と生活習慣の変化が大きな成果だと感じています。

この36日で得た実感は、以下の通りです。

これからも積立は続けていきます。

たとえ相場が荒れても、円高になっても、自分の目標と向き合って続けていこうと思います。

今後もこのブログでは、積立記録や資産形成の変化、副業や節約に関する体験も書いていきます。

どうか、同じように資産形成に取り組んでいる方と、ゆるくでも一緒に頑張っていけたら嬉しいです。